皆さんこんにちは「20代からの資産運用を考える」管理人のゆうしゃんです。

学生って何かとお金がかかる時期ですよね。

分かります。その気持ち。僕も学生なのでものすごく分かります。

ただ、学生は「お金を借りにくい」という大きなデメリットを抱えています。

クレジットカードのショッピング枠なら比較的簡単に手に入れることができますが、キャッシング枠となると話が違ってきます。

そこで多くの学生が「学生ローン」という選択肢を考えると思うのですが、僕は学生ローンの利用をお勧めしません。

その理由はなんといっても「利息の高さ」

そこで今回は、学生ローンの利用をお勧めしない〇つの理由をご紹介していこうと思います!

学生ローンの利用をお勧めしない理由

消費者金融並みの高い利息

学生ローンの利息は16%から高いところだと18%など、消費者金融並みに高い利息となっています。

さらに言えば、三井住友カードや楽天カードなどの「リボ払い」の年15%という利息を超えるほどです。ハッキリ言って、ミニ消費者金融が「学生ローン」なのです。

それにしても、お金がないからお金を借りに来ている学生に対し

年16から18%という高額な利息をむしり取る「学生ローン会社」は本当にひどいですよね。

だって、リボ払い越えの金利ですよ!?

さらに言えば、三井住友カードのリボ払いは初回リボ払い手数料無料(1ヶ月間ほどの利息無料期間あり)ですが、学生ローンのキャッシングは借りた翌日から利息が発生します。

まさに、リボ払いですら借金地獄に陥る人(リボ地獄)が続出しているにに、それよりも利息が高い学生ローン。

しかも返済能力の低い学生が借りる金融商品。

まさに、地獄へまっしぐらな商品が「学生ローン」というわけです。

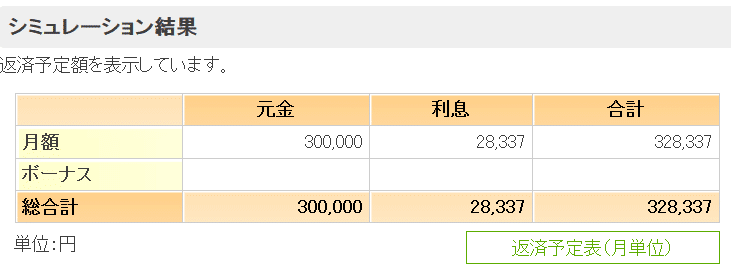

年17%の恐ろしさ

年17%の利息と言っても、あまりぴんとこないと思います。

そこで、30万円を学生ローンから借り、1年かけて返済していった場合のお利息の方を計算してみました。

それがこちら…

どうですか?

約3万円近くも利息として持っていかれてしまっています。

しかも、毎月の返済額も約27,000円と学生からすればかなり大きな負担になってくる金額となっています。

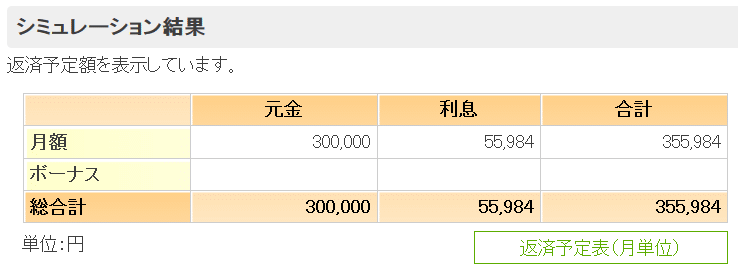

それが厳しく、返済を2年に伸ばすと…

毎月の返済は14,000円ほどになりますが利息が…

約55,000円。

30万円借りて55,000円の利息を支払う。

元金のうち約18.3%も利息ということになります。本当に恐ろしいですね。

PS4が1台は余裕で変えてしまうほどの利息を支払わなければいけないのです。

まとめ

このように、学生ローンは利用するためにものすごく多くの利息がかかってきてしまいます。

ハッキリ言って、お金のない・返済能力の低い学生に合っている金融商品とは口が裂けても言えないようなモノばかりです。

もし、お金が必要になったのならば、学生ローンは利用せず

- 親に頼む

- 友達に頼む

- カードローンを検討する

など、そのほかの代替え手段を検討してください。

最後にもう一度言いますが、学生ローンは消費者金融並みの利息です。

10万円を借りたら、利息17%換算で1日約46円の利息が発生します。

何も買わなくても46円ずつ、どんどんと減っていきます。

もちろん

- 20万円なら1日93円

- 30万円なら1日139円

- 40万円なら1日186円

- 50万円なら1日232円

というように、借入額が増えるごとに1日ごとに発生する利息も比例して増えていきます。

このような理由から、もし金欠になった場合でも

学生ローンだけは利用しないように注意しましょう。

本日も最後までご覧いただきありがとうございました。

今後とも「20代からの資産運用を考える」をよろしくお願いいたします。

コメントを残す