皆さんこんにちは「20代からの資産運用を考える」管理人のゆうしゃんです。

いきなりですが、ここで大切な告白があります…

当ブログを以前からご覧いただいている方はもうすでにご存じかもしれませんが、僕は一時期学生ながら100万円近くの借金を背負っていた過去があります。

これは嘘偽りない「事実」です。

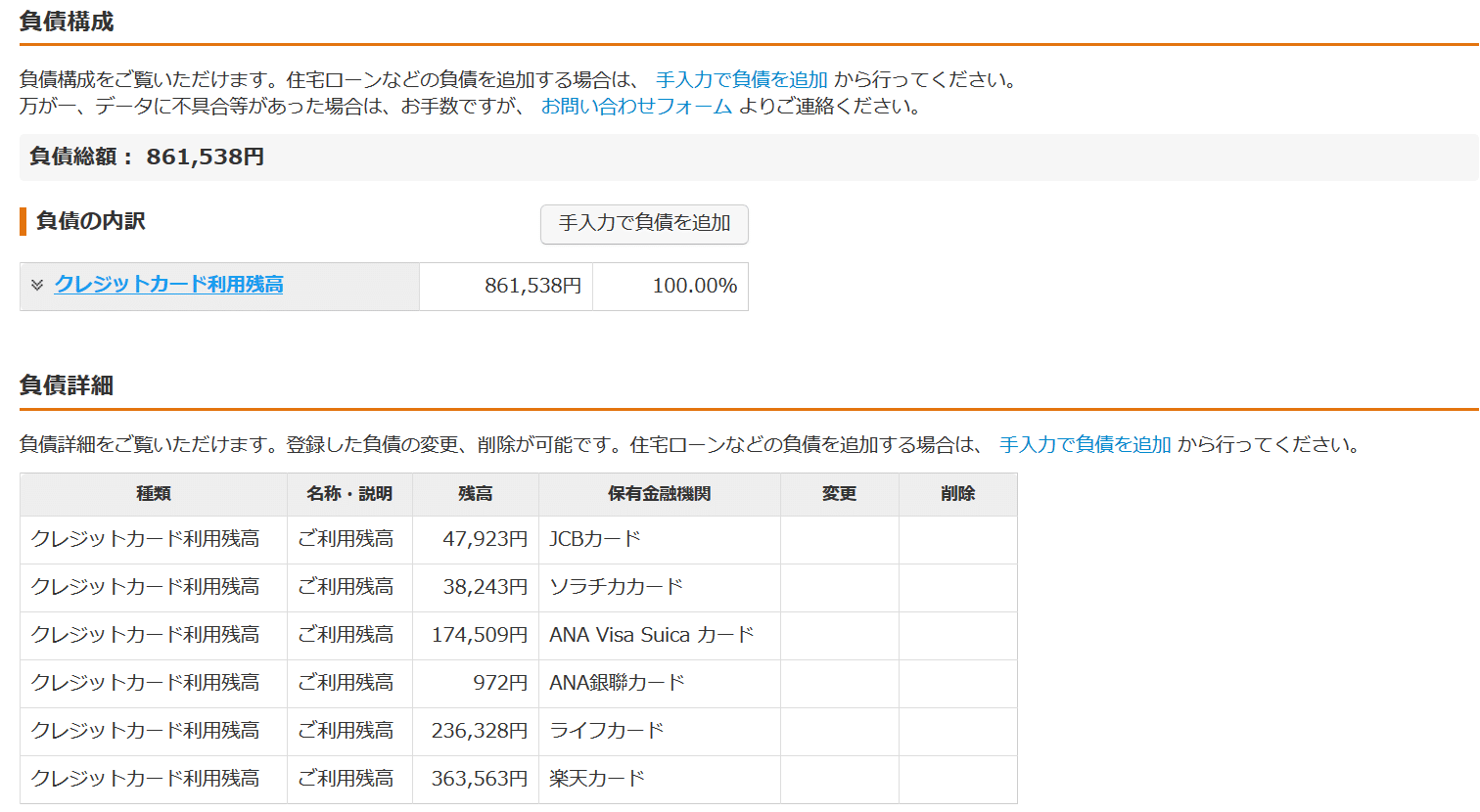

このときは86万円となっていましたが、一時期100万円こそは行かないものの95万円以上の残高がありました。約100万円ですね。

学生が100万円も借り入れられるわけがないと思っているかもしれませんが、僕はクレジットカードが好きで当時6枚のクレジットカードを持っていました(現在は8枚笑)

- JCBカード・ソラチカカード(10万円)

- ANAカード・ANA銀聯カード(30万円)

- 楽天プレミアムカード(50万円)

- 学生専用ライフカード(30万円)

そして最近

- イオンカード(10万円)

- SPGアメックス(不明)

を作りました。

今現在は130万円以上借入ができる状態です。

海外旅行に行ったり、いろいろと出費がかさんでしまい、最終的に100万円近いリボ払い残高を背負っていってしまったわけです…

しかし、あれから約3ヶ月。

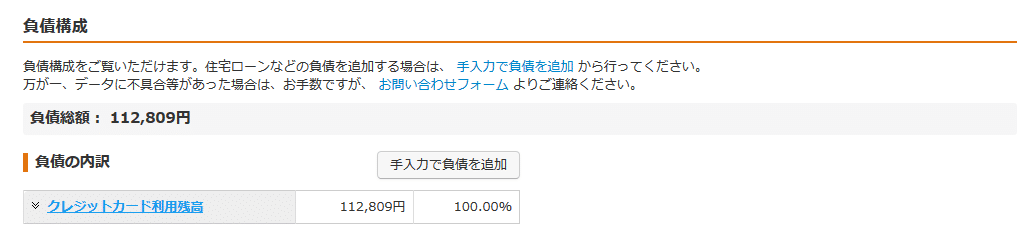

ようやく借入金額を10万円近くまで減らすことに成功しました!

そこで今回は、僕が返済をしていった方法をご紹介いたします。

借金の推移

上記画像は、過去半年間のクレジットカード利用額の推移となります。

三ヶ月ちょっと前がピークで、その後ものすごい勢いで返済していっていますね。

給料が来たら全力で返済に充てました(笑)

僕がこのように、急速に借金額を減らしていくためにしたことはこの2つ。

- 支出を減らす

- 全力返済

当たり前ですが、この2つを実践すればどんどんと借金が減っていきますよね!

僕は借金を減らすために当たり前のことを当たり前のようにしていっただけです。

では、どのようにして支出を減らしていけば良いのでしょうか。

固定費の節約

支出を減らすための一番の近道は「固定費を減らす」こと。

固定費とは、毎月毎月かかってくる費用のことを言います。

例えば…

- 家賃

- ローン

- 保険

- 税金

- 水道光熱費

- 通信費

- 交通費

などなどが固定費としてあげられます。

このような「固定費」は毎月一定額かかってくる上

- 食費

- 日用品費

- 娯楽費

などの「変動費」よりも高額になりやすいため、食費をちまちまと削っていくよりも固定費を削っていく方が手っ取り早く節約できるのです。

そのため、まずは固定費から節約していきましょう。

固定費を見直すことで、一人暮らしの学生の僕ですら

年15万円以上の節約に成功しました。

固定費の見直し方については、上記記事をご覧くださいね。

僕が固定費を見直そうと思ったきっかけは「借金」です。

ある意味、借金のおかげで年館15万円節約できたので、そういう意味では約100万円の借金は良い経験になったのかなと思います(笑)

皆さんは僕のようにならないようにしましょうね。

投資信託や株の損切り、利確

以前の記事でも言っていましたが、僕が借金を作ってしまった大きな要因の内の1つは

投資にのめり込んでしまったことにあると思っています。

それに重なり海外旅行。

これが大きな要因でした。

しかし、株や投資信託と言った「資産」は持っていました。

要するに、借金はあるけれども資産がある。そんな状況でした。

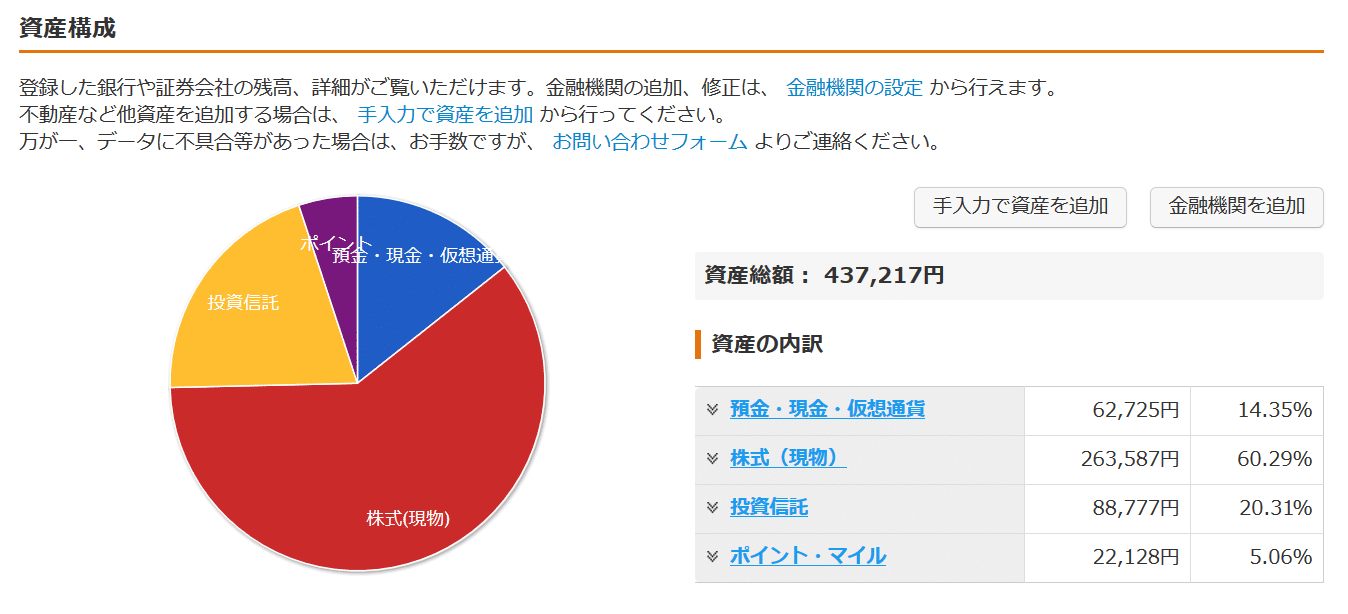

当時の僕の資産状況は下記のような感じとなっています。

比率で言うと保有資産の内75%ほどは株式や投資信託などの金融商品で保有していることになります。

借金の返済を優先しなければいけないのにもかかわらず、このような無謀なことをやっていってしまったわけですね…

これは本当に悪い例です。

これらを売却し、借金の返済に充てました。

給料のほぼ全てを返済へ

僕は基本的にキャッシュレス生活をしています。

現金で支払っているモノは家賃くらいで、残りは全て電子マネーまたはクレジットカードを使い支払っています。

そのため、家賃だけを残し

後は全てクレジットカードへの返済に充てる生活を送っていました。もちろん、その間投資は一切していません。(トラノコだけは毎月5,000円ずつ積み立てていました)

そんなこんなで、残りの残金を10万円近くにまで減らすことに成功しました!

まとめ

クレジットカードのリボ払いはめちゃくちゃ利息が高く設定されています。

正直、投資で得られるリターンと比にならないくらいの利息です。

そんな高い利息で借り入れている借金を残したまま投資にのめり込む僕は本当に浅はかでした。

もう1万円近い利息はカード会社へお支払いしていると思います。

今回の件で本当に高い勉強代となってしまいました…

皆様は僕と同じような道を歩まないためにも

これを参考に、ほどよく投資をしていってほしいと思います。

本日も最後までご覧いただきありがとうございました。

今後とも「20代からの資産運用を考える」をよろしくお願いいたします!

コメントを残す