皆さんこんにちは「20代からの資産運用を考える」管理人のゆうしゃんです。

この記事は正直投稿しようかめちゃくちゃ悩みました。

なぜなら自分の「借金」に関する記事だから。

僕は20歳の専門学校生ながら

気づいたら約100万円もの借金を抱えてしまっていたのです。

こんな記事をインターネット上に載せたら世界中に恥をさらすことになります。

しかし、めちゃくちゃ悩み上げた結果今後の自分自身のためにもこの記事を執筆させていただくことにしました。

公開することで実際に行動しますからね。

そこで今回はなぜこのような多額の借金を背負うことになってしまったのか。

また、今後の返済計画について皆さんの前で公表します。

多額の借金をしてしまったわけ。

なぜ僕はこれほどまでに多額の借金を背負ってしまったのでしょうか。

自分なりに反省してみました。

まず1つ思い浮かんだのが「浪費」です。

僕は今一人暮らしなのですが、お昼は毎日コンビニ弁当やスーパーの弁当、さらに一回買う度に800円ほど昼に使ってしまいます。

夕食も松屋などの外食で一回700円ほどは使ってしまいます。

朝は食べないのでお金を使うことはありませんが、食費だけで1日1,500円以上も使っているのです。

さらに無駄に高い家賃と交通費。

学生のくせに毎月63,000円もする家に住んでいます。

昔の自分になぜこんな所を選んだのかと問い詰めたい。

もっと安い場所に住むべきでした。

しかも、学校から電車で40分ほど、さらに定期代も9,000円近くします。

なぜこんな所を選んでしまったのでしょうか。

学校からも遠いし、交通費も高い、家賃も高い。完全に選択ミスですね。

今は引っ越し費用がないので引っ越しできませんが

引っ越しできるならばもっと家賃が低く学校と近い場所へ引っ越したいです。

次に思い浮かんだのが「投資」

前回の記事でもご説明したように、投資をする前に貯金したり借金の返済を優先しなければなりません。

自分でも分かってはいるんです。投資より返済を優先しなければいけないことは。

だって投資で年5%~10%ほどのリターンを出せれば良い方なのに

クレジットカードの年利は15%です。

どちらを優先しなければいけないか考えれば分かります。

ただ、株の魔力は恐ろしく「絶対上がる!」や「今が買い時!」と思うと

ついつい返済を後回にして株を購入してしまうのです。

また、ブログをやっているので

自分を良く見せたいという思いから、どんどんと返済を後回し投資へと回して行ってしまいました。

これは僕の悪い癖。

すぐにでも改善しなければなりません。

そうして返済を後回しにしていった結果、約100万円まで借金を積み上げて行ってしまいました。

約100万円もの借金をどうやって作ったのか。

普通に考えればただのアルバイトの20歳学生が「100万」もの大金を借り入れることができませんよね。

しかし、僕はそれができてしまいました。

さらに言えば、120万円までなら借り入れることができます。

そう、クレジットカードを複数保有しているから。

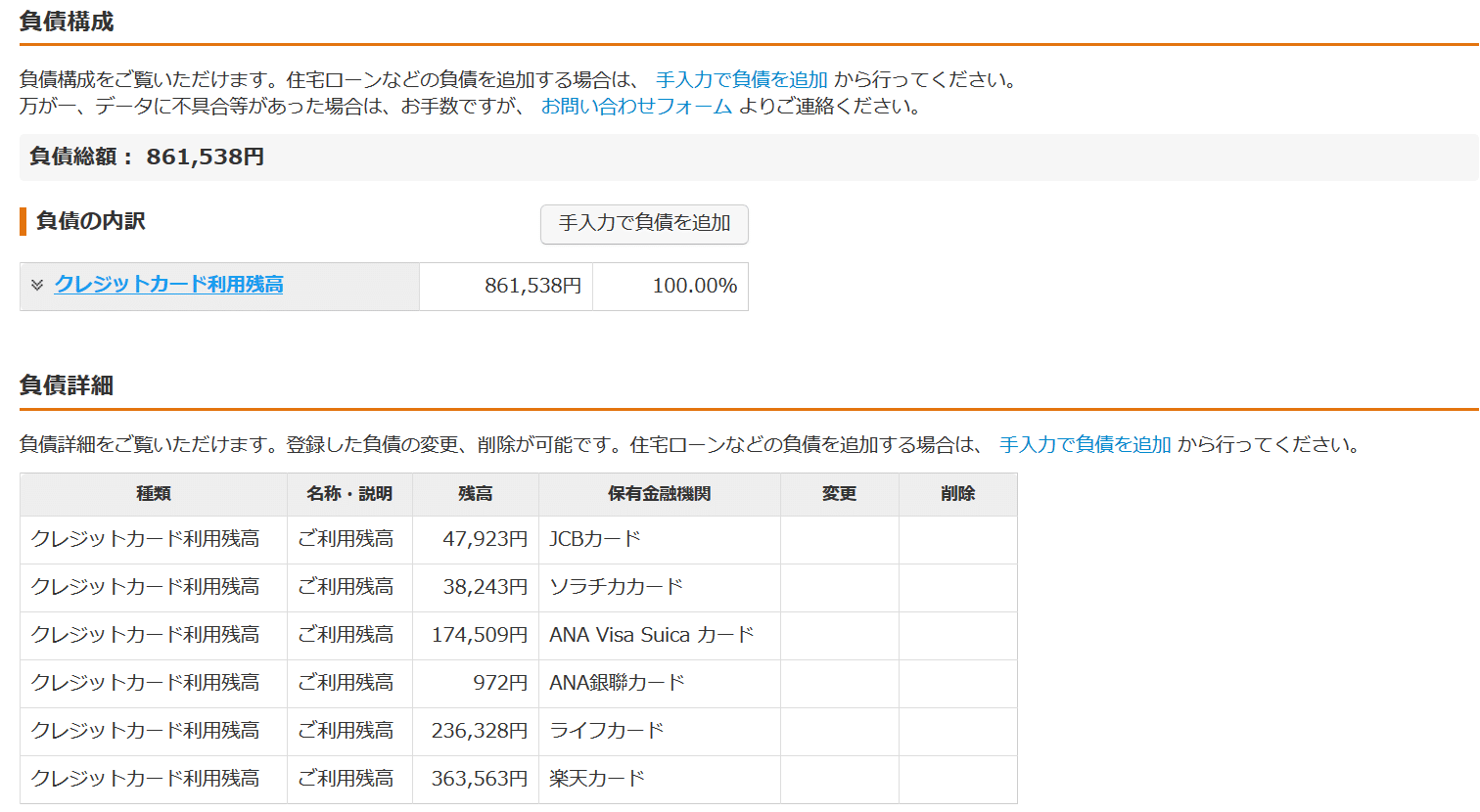

僕の保有しているクレジットカードの限度額は下記の通りです。

楽天プレミアムカード

50万円

ANA VISA Suicaカード・ANA銀聯カード

30万円(内キャッシング枠10万円)

学生専用ライフカード

30万円

JCBカード・ANAJCBカード

10万円

合計で120万円まで利用でるわけです。

今の僕の借入状況をマネーフォワードを利用し確認してみた結果がこちらです。

今は86万近くまで減っていますが、一時期95万近く借金していたことがありました。約100万円ですよ!?

20歳学生、アルバイトで約100万円もの借金を背負っていたのです(驚)

こんなことを許す国も国ですよね(笑)

笑っている場合ではありません…

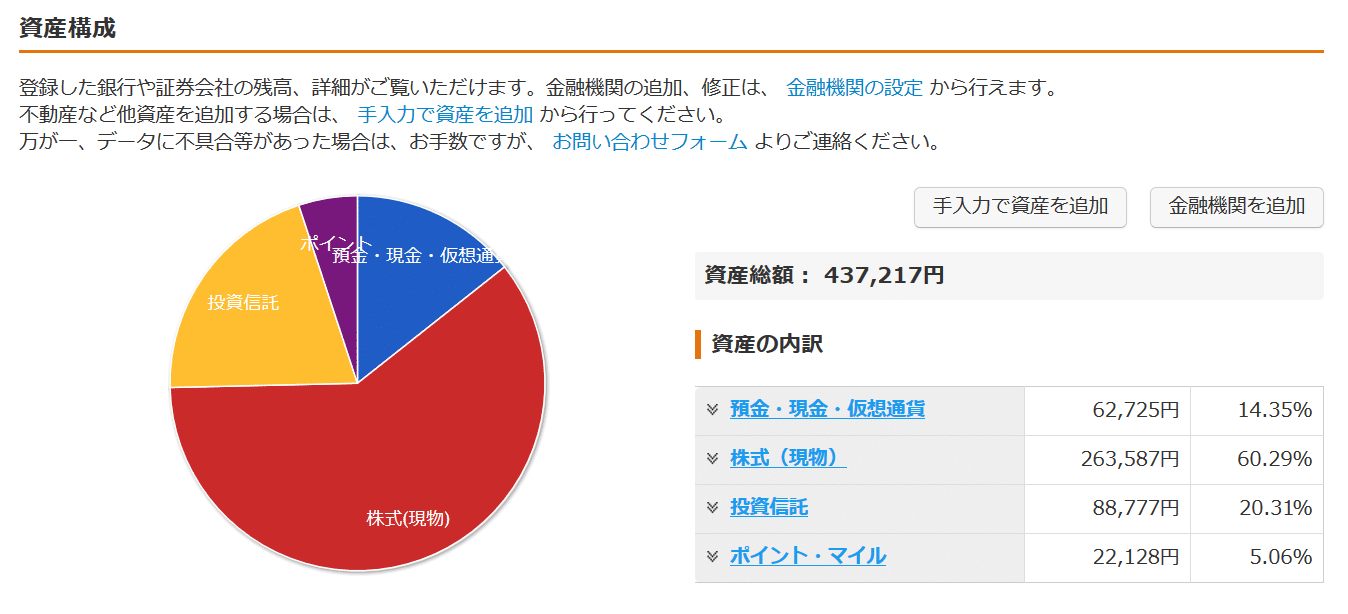

一応資産はある

僕の場合幸いなことに借金を作った理由が

「パチンコ」や「ギャンブル」ではありません。

株や投資信託を買うために、借金の返済を後回しにしてしまった結果の借金です。

要するに「株」や「投資信託」といった「資産」を保有しているわけです。

今の僕の資産状況をありのままお見せするとこのような感じです。

これは完全にダメな例ですね。

僕の資産の内約80%が株や投資信託などの金融商品となっています。

絶対にまねしないでくださいね。

あと、マネーフォワードへは記載されていませんが

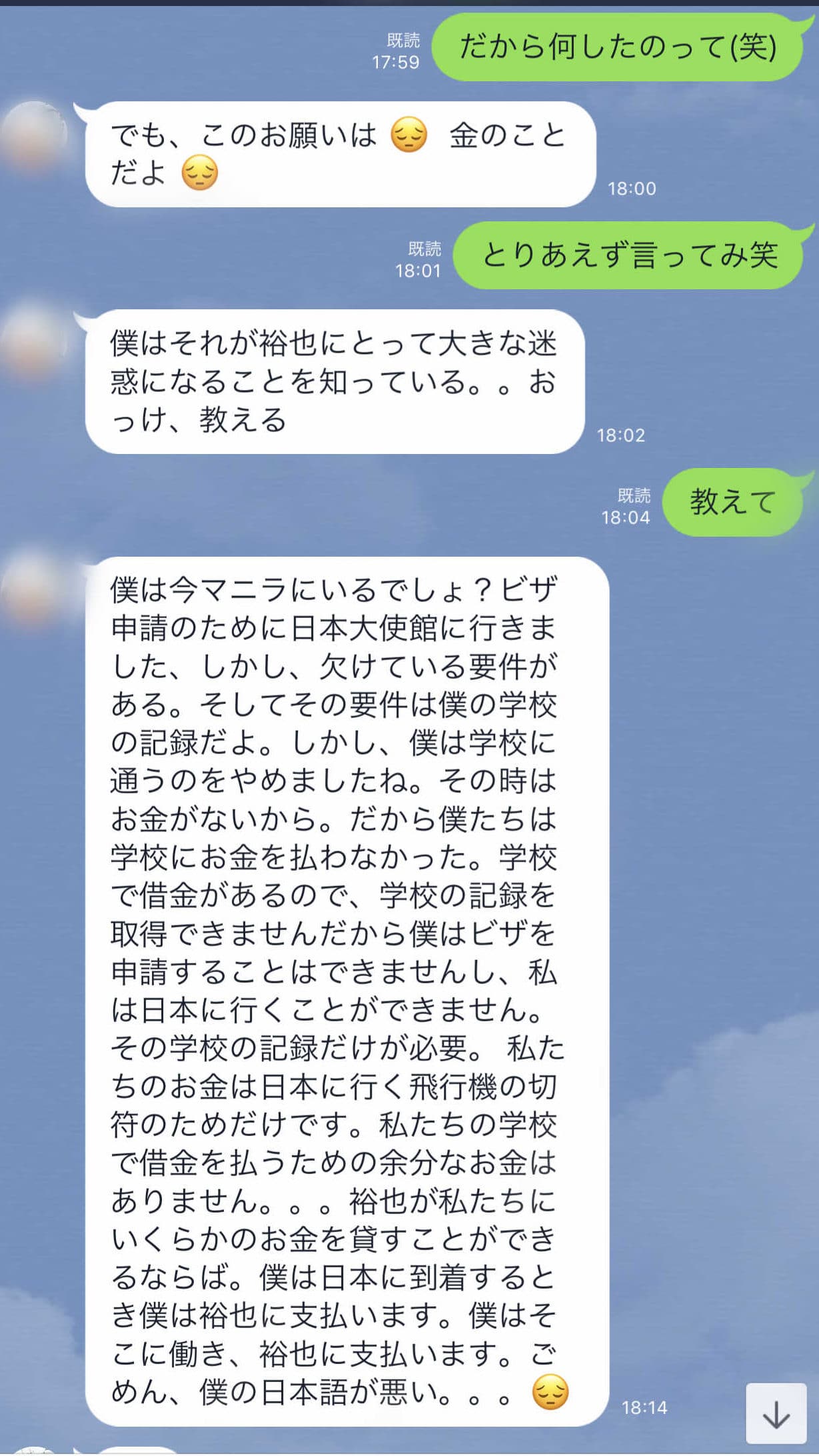

ハロートークという言語学習アプリで知り合ったフィリピンの友達へ8万円を貸しています。

すごく複雑なのですが、簡単に貸した理由を説明します。

そのフィリピンの友達は親が日本に住んでいて、その友達はフィリピンに住んでいる状況です。

しかし、フィリピンの友達は学費が払えなくなってしまい学校を退学することになってしまいました。

そこで日本へ働きに行きたいと思ったそうなのですが、ビザを取得するためには学校にいたことを証明する書類が必要とのこと。

それを取得するのには、払えなくなった分の学費を支払わないと学校からその書類がもらえないと。

そこで8万円を貸して欲しいと言われました。

日本で働いてそのお金で返すからと。

フィリピンの友達とは1年ほど前から知り合い、ずっと日本に来たいと言っていたため

なんとかVISAを取得させてあげたい。僕はフィリピンの友達のお母さん(日本に住んでます)銀行口座に8万円を振り込みました。

2019年4月に来日し、5月に初給料がもらえるそうです。

そこから毎月1万円ずつ8ヶ月かけて返済してもらえる約束です。

一度も会ったことのない人に8万円もの大金を貸した僕はバカです。

大馬鹿ですが、後悔していません。

そのフィリピンの友達は日本へ来ることができ、今頑張って日本の工場で働いています。

さらに、春休み2週間ほどやった住み込みバイトの給料と奨学金が

今月19日に合わせて20万円ほど振り込まれる予定です。

その貸している分のお金と奨学金や給料を合わせると僕の今持っている全ての資産は「717,217円」

借金の「861,538円」を差し引くと実質的な負債額は「144,321円」になります。

今後の計画

もちろん資産運用もしっかり行っていきたいです。

が、先に借金の返済をしていきたいと思います。その後インデックス投資などで守りながら運用しつつ生活防衛資金を作っていきます。

借金の返済をするため

今含み益の出ている株式をタイミングをみて売却していきます。

売却してできたお金を繰り上げ返済に回し、完済を目指します。

最後に

資産運用を始めたい気持ちは山々ですが、それ以上に借金の返済を優先しなければなりません。

僕はその根本的な部分を忘れてしまっていました。

順番を完全に逆にしてしまったのです。

これから借金返済までの道のりをこちらのブログにて逐一ご報告させていただきます。

本日も最後までご覧いただきありがとうございました。

今後とも「20代からの資産運用を考える」をよろしくお願いいたします。

コメントを残す