☆本記事は2020年2月5日時点の情報を元に執筆しています☆

皆さんこんにちは20代からの資産運用を考える、管理人のゆうしゃんです。

近年目覚ましい経済発展を遂げている国「インドネシア」

僕は2019年8月にインドネシアへ旅行に行ってきたのですが、活気にあふれており経済成長を肌で実感することができました。

また、事実数値からもその事実を確認することができます。

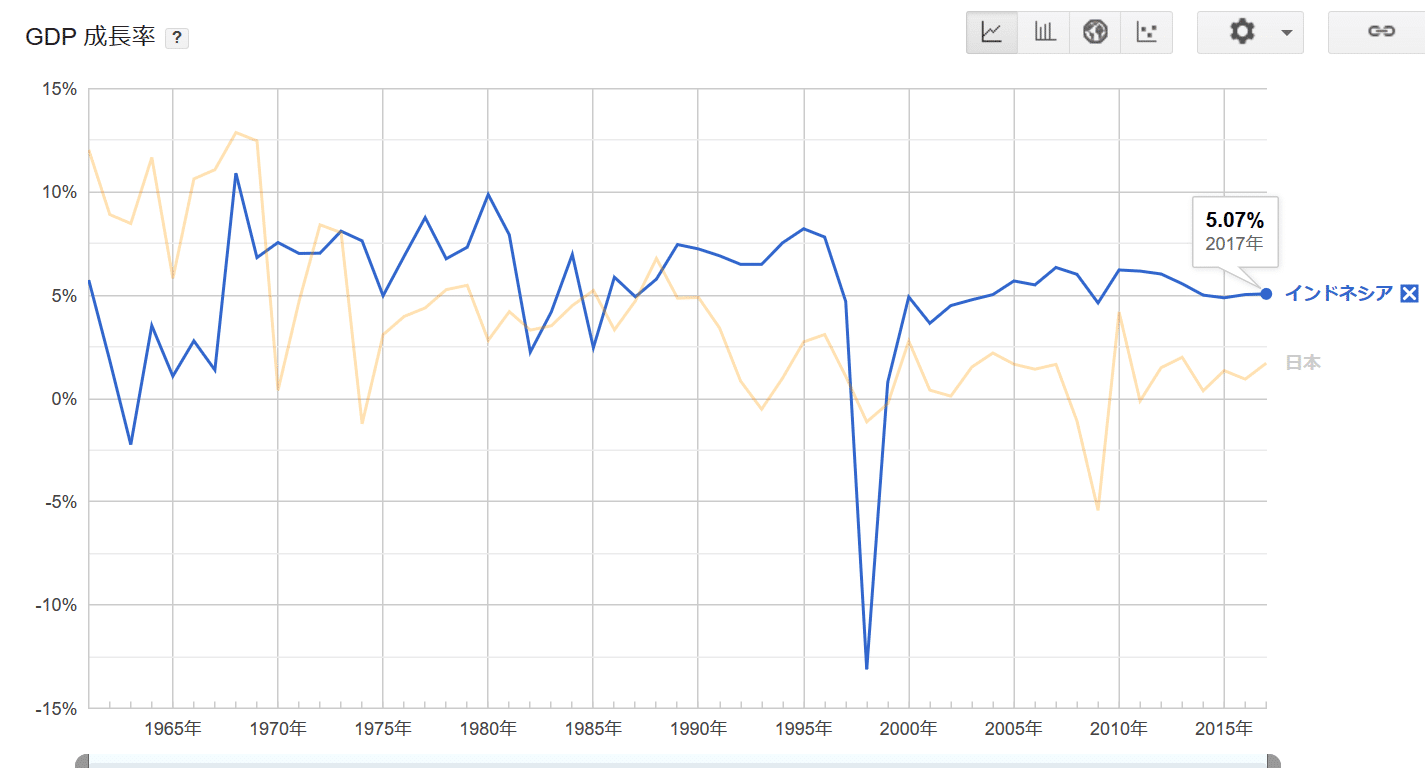

こちらをご覧ください。

日本は2%ほどのGDP成長率なのに対し、インドネシアは5%ほど。

日本よりも2倍のスピードで成長していっているのです。

そんな今ぐんぐん成長している「インドネシア」

テレカムニカシ・インドネシア(TELEKOMUNIKASI INDONESIA TBK)はそんなインドネシアにある日本で言う「NTTドコモ」

インドネシアでかなり大きなシェアを占めている携帯電話会社です。

事業内容もドコモに似ており、ドコモで言う電子マネーサービス「ID」やインターネットサービス「ドコモ光」といったような

電子マネーサービスやインターネット回線サービスも提供しています。

テレカムニカシ・インドネシアを一言で言ってしまえば、インドネシア版の「NTTドコモ」

携帯電話やインターネットといった通信関係の事業は不況時でも安定的な収益を期待でき、業績もそこまで悪くなかったためテレカムニカシ・インドネシアの株を2,000株購入しました。

なぜテレカムニカシ・インドネシアの株を買ったのか

事業内容の安定性

先ほども少し触れましたが、テレカムニカシ・インドネシアは日本で言うNTTドコモ。

通信関係事業のため不況に強いのが特徴です。

なぜなら、景気が悪いからと言って携帯電話を解約する人はいないですし、インターネットを解約する人はいないからです。

そのため、安定した収益が見込め、景気に左右されにくいのです。

右肩上がりに成長中

さらに、この企業のすごいところは右肩上がりにどんどんと成長していっている点です。

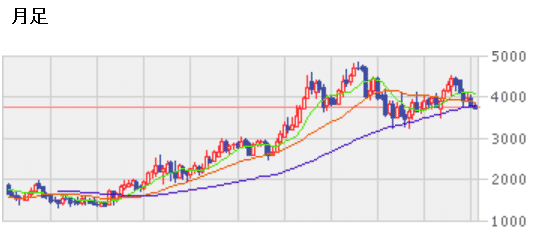

こちらのチャートをご覧ください。

今はコロナウイルスなどの影響で全体的な株価下落ムードとなっており、それにつられてテレカムニカシ・インドネシアの株価も下がってきてしまっていますが、全体的にみると右肩上がりに成長しています。

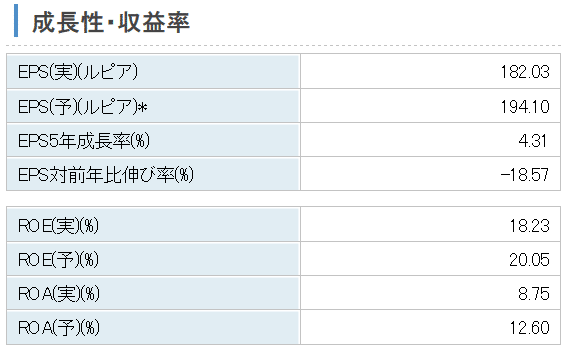

また、数値からもみてもかなり経営がうまいことがわかります。

EPS:一株当たり利益

ROE:自己資本収益率

ROA:総資産利益率

参考までに、ドコモの自己資本収益率は12%、KDDIの自己資本収益率は15.5%となっています。

それに比べ、テレコムニカシ・インドネシアの自己資本収益率は18.23%。

ドコモやKDDIよりも効率よく稼いでいることがわかりますね。

業績好調!

さらにすごいことに、テレカムニカシ・インドネシアの業績はかなり好調。

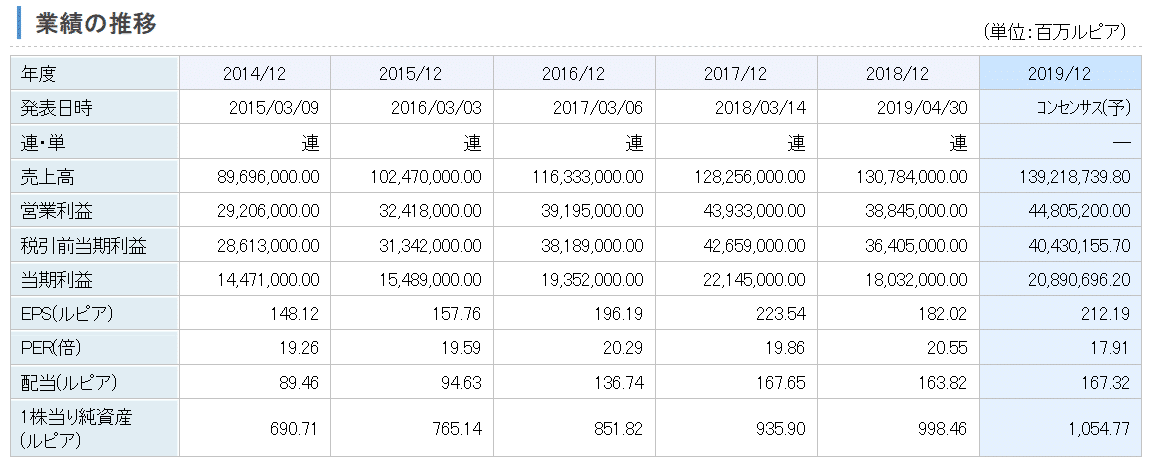

こちらをご覧ください。

売上高・利益ともに右肩上がりに推移しているのがわかります。

さらに配当金も2014年から一度も減配することなく、むしろ増配しています。

このことからも今後も配当金が高くなっていくことが予想できます。

ルピア安からルピア高へ転換期待

今インドネシアルピアの価値はものすごく低くなっています。

なんと1円=0.008ルピア。1万円=1,250,000ルピアほどとなっています。

桁が以上ですよね(笑)

それもそのはず。このチャートをご覧ください。

ここ10年のインドネシアルピアと日本円の価値を示したチャートになります。

そう、インドネシアルピアは10年間右肩下がりで価値を落とし続けてきたのです。

しかし、このチャートからもわかるように、ほんの少しチャートが上に傾いてきています。

徐々にではありますが、インドネシアルピアの価値が上がってきていることがわかると思います。

また、先ほどお見せしたようにインドネシアのGDPは一年間で5%も成長しているのです。

日本と比べて2倍以上の成長スピード。

企業価値の向上と、インドネシアルピア自体の価値向上を期待して「テレカムニカシ・インドネシア」の株を2,000株購入させていただきました。

テレカムニカシ・インドネシアへの不安事項

少し借金が多い

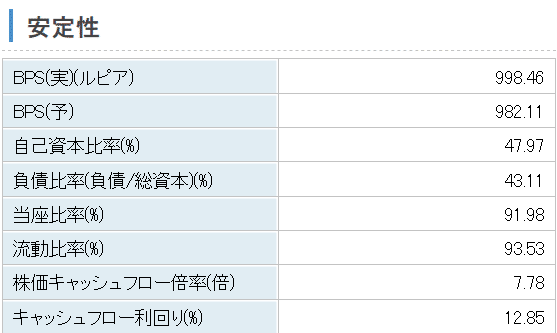

テレカムニカシ・インドネシアの負債比率を見てみると、43%ほどとなっていました。

資本金のうち半分近くは「借金」ということになります。

対してNTTドコモは0.93%、KDDIは28%となっています。

新興国の企業と日本の企業とを比べるのはおかしいかもしれませんが、同業他社水準からしても少し借金が多すぎる部分が懸念事項です。

さらに、自己資本比率も一般的に見たら十分ありますが、ドコモやKDDIと比べてしまうと、少し心もとない結果となってしまっています。

ドコモの自己資本比率は73%、KDDIの自己資本比率は57%。

テレカムニカシ・インドネシアの自己資本比率は47%。

ドコモやKDDIに比べ借金が多いのにもかかわらず自己資本比率は低い。

自己資本比率40%と以上あれば倒産はしにくいと言われていますが、どうしても同業他社の水準と比較するともう少し自己資本比率を上げてほしいなと思ってしまいます。

テレカムニカシ・インドネシアの株2,000株を長期保有します!

少し借金が多いかなと懸念部分はあるものの、売上・利益ともに右肩上がりに上昇しており、通信回線という日常生活に必要不可欠なインフラを提供している「テレカムニカシ・インドネシア」

インドネシアは今後さらに人口が増え、経済も発展していくことが予想できます。

そうなれば、携帯電話利用者も増え、今後もさらに成長する見込みがあると僕は思います。

今は少しばかり含み損となってしまっていますが、短期間の損益なんて気にしません。

僕は長期を見据えてテレカムニカシ・インドネシアの株を保有し続けていきたいと思います!

コメントを残す